| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

- 코츠테크놀로지

- 뷰티스킨

- 공린이

- 주식

- 스마트레이더시스템공모주

- 대진첨단소재

- 공모주청약

- 시지트로닉스

- 버넥트공모주

- 공모주쇼츠

- IPO

- 스튜디오미르수요예측 #스튜디오미르 #스튜디오미르수익예상 #스튜디오미르균등배정 #스튜디오미르비례배정

- 나노팀 #나노팀청약정보

- 모티브링크

- 동국생명과학

- 셀비온

- 피아이이

- 공모주

- 엠아이큐브솔루션

- 공모주제테크

- 아이빔테크놀로지

- 파두

- 삼양엔씨켐

- 코츠테크놀로지공모주

- 스마트레이더시스템

- 청약 #2023청약 #청약재도 개선 #2023청약 변경 #아파트 #부동산 #부동산제도 #민영주택

- 경기침체 #장기침체 #베어마켓 #제테크 #경제 #주가 #미국주식 #S&P #나스닥 #워렌버핏 #명언 #경제명언

- 에이엘티

- 공모주뷰티스킨

- 버넥트

- Today

- Total

아무것도 하지 않으면 얻는게 없다 !

부자가 더 부자가 된 2023년 그 이유는 바로 "이것"입니다 본문

안녕하세요 아무것도 하지 않으면 얻는 것도 없다!

2022년이 마무리가 되어가는 이 시점에서 부자분들이 오히려 줄지 않고 더 늘어났다는 사실에 놀라운데요!

저는 사실 물가 상승도 있고, 금리도 엄청 올라가서 반대 일 줄 알았는데 그 이유가 있었습니다.

저와 같이 내용 살펴보시며 저희도 2023년뿐만 아니라 그 이후까지 대비해 보시죠!

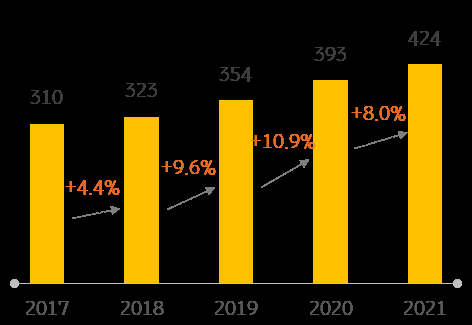

- 한국 부자는 2021 년 말 기준 42 만 4 천명으로 전년대비 3 만 1 천명 증가

이중 서울을 포함한 수도권에 70.3% 가 집중되어 있고 수도권에서만 2 만 2 천명 증가

한국 부자수 추이[단위 천명]

한국에서는 금융 자산 10억 원 이상을 부자라고 정의하고 있는데 , 작년 39만 3천 명에서 무려 3만 1천 명이 증가하였다는 내용입니다. 참 신기한 게 2019년까지는 증가율이 그렇다 쳐도 , 2020년 코로나 발생 등 나름 금융시장이 흔들리는 상황이 있었음에도 꾸준히 증가하는 모습이 인상적이네요.

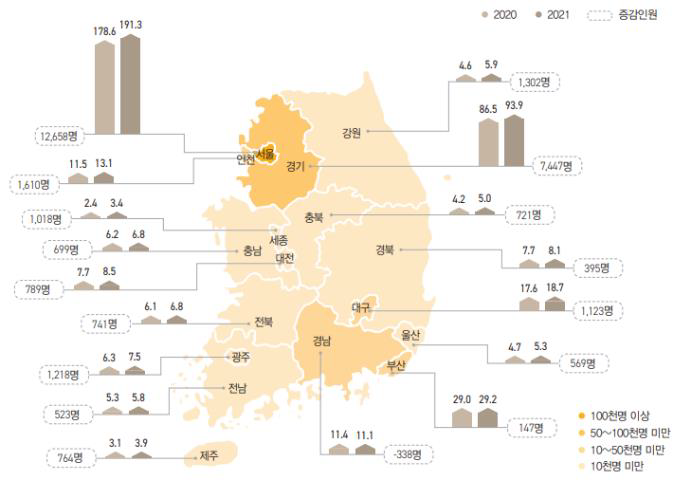

지역별로 보시면 더 쉽게 보이실 거 같습니다. 전체적으로 감소된 곳보다는 역시 대부분이 다 증가하였고 , 수도권인 서울에는 무려 12,658명이 증가하였네요.

그럼 과연 부자분들은 이 기간 동안 어떻게 자산을 관리하였고 또 미래를 준비하고 있는지 살펴보겠습니다.

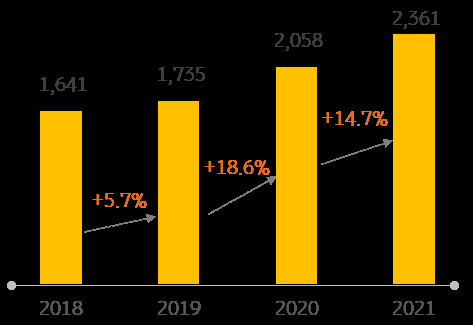

■ 2021 년 말 한국 부자가 보유한 부동산 자산 규모는 2,361 조원 전년 대비 14.7% 증가

한국 부자 가 보유한 부동산 자산은 2021 년 말 기준 2,361 조원으로 추정되며 전년 대비 14.7% 증가했습니다. 2020 년 전년 대비 증가율 18.6% 에 이어 2 년 연속 10% 대 였다 이는 2020 년과 2021 년 코로나 19 팬데믹 시기에 시장의 유동성 증가로 인한 자산 가격 급등에 기인한 것으로 보입니다.

이때 정도까지는 거의 제로 금리까지 가면서 유동성이 폭발할 때였고 , 어떤 종류의 자산이든 거품이 끼여서 가격 인플레이션이 엄청난 상황이었죠. 이렇게 가만히 있어도 자산이 오르는 상황에서 부자들은 그대로 지키기만 해도 됐던 상황이죠.

이런 상황에서 2022년 슬슬 금리를 올리기 시작하였고, 거품이 끼여있던 자산 가격들에도 신호가 슬슬 오기 시작하였습니다.

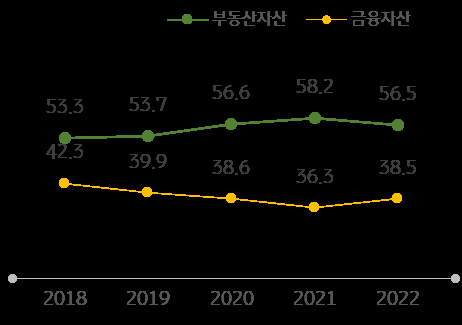

■ 한국 부자 가구의 총자산은 금융자산 38.5%, 부동산 자산 56.5%56.5%, 전년대비 금융자산 비중 증가

2022 년 부자 가구의 총자산 은 금융자산 비중 38.5% 와 부동산 자산 비중 56.5% 로 구성됐 다 금융 자산 비중 과 부동산 자산 비중은 부자 가구별 자산 비중의 중간값으로 보았다. 부자 가구의 총자산 중 부동산자산 비중은 부동산 가격 상승영향으로 2021 년까지 증가하다 2022 년 들어 소폭 감소하는 모습이다.

일반 가구의 총자산이 금융자산 비중 16.1% 와 부동산자산 비중 79.5% 로 구성된 것과 비교하면 , 부자의 금융자산 비중은 일반 가구의 2.4 배 수준이다.

이 부분이 핵심인 거 같은데 , 2021녀까지 올라갈 때로 올라간 자산이 2022년 내려가는 신호가 보이자 부자들은 조금씩 자산을 금융자산 및 현금화하여 익절 및 미래에 대한 대비를 했다는 내용입니다. 세계 경제 및 한국 경제의 흐름을 파악하여 미리미리 준비를 했다는 말이 되는 것이죠.

정말 딱 2022년 가격이 부동산 가격이 떨어질 때가 되니 바로 자산 비율이 내려가는 게 인상적이네요.

흔히 말하는 리벨런싱의 개념이라고 생각해도 될 거 같습니다.

어느 누구도 언제가 고점인지 저점인지 모르는 상황에서 이러한 리벨런싱을 통해서 현재와 미래를 다 준비하는 태도가 결국 자신의 자산을 지키는 것은 물론 미래의 자산을 크게 불리는 방법이기도 합니다.

제가 매일 미국 증시 마감을 올리면서 경제 흐름을 알려는 이유이기도 하죠!

그럼 이미 놓친 우리는 이대로 당하기만 해야 하나?!

부자들이 향후 어디에 투자를 할지에 대해서 살펴보겠습니다.

■한국 부자는 금리 인상과 인플레이션 위험 을 인식 나름의 방 식의 로 투자 계획 설립

한국 부자들이 향후 자산운용에서 가장 우려하는 위험요 인은 ‘ 금리인상’( 과 ‘ 인플레이션’(이었다. 이외 ‘부동산

규제’ 규제’(35.8%), ‘러시아 우크라이나 전쟁’ 전쟁’(35.0%), ‘세금 인상’ 인상’(32.5%) 등도 향후 자산운영의 위험요 인로 꼽혔 다. 투자 환경 변화에 관심이 있는 부자는 이러한 위험요소를 예상하고 나름의 대응방안을 가지고 투자방향을 계획하고 있다. 이는 부자 와 의 개인 심층면접조사를 통해 얻은 결과이다. 가장 우려되는 위험요인 인 ‘금리인상’과 ‘ 영향을 고려하여 단기로 현금을 확보하고 , 달러 가치 상승에 따라 달러 매입을 계획하고 , 주식 하락에 대 해 신규자금을 투입하 는데 적합한 시기를 두고 보고 있었다. 또한 ‘부동산 규제’에 대해서도 위험요소로 인지하 고 , 정부 규제로 부동산 가격이 하락할 경우를 대비해 관심 지역의 부동산 정보를 분석하며 투자 준비를 하고 있다.

굵직굵직한 위험 요소들을 끊임없이 체크하면서 , 그 상황을 예측 하기보단 대응하면서 투자를 하는 부자분들의 태도는 묻지 마 국내 주식 투자 및 확실하지 않은 주변 사람들 정보로 투자를 하는 투자자분들에게 큰 교훈을 주는 부분이네요.

■한국 부자는 단기 금융자산 운용 은 예적금으로 중 장기 운용은 부동산 ’ 투자로

한국 부자는 향후 1 년 정도의 단기 금융자산 운용 방향으로 전반적으로 는 투자금액을 유지하는 방향을 선택했다. 예적금과 주식을 제외한 대부분 금융자산에 대해 부자의 80~90% 정도는 향후 투자금액을 유지할 계획이다 ‘예적금’의 경우 향후

금액을 늘리겠다는 응답이 29.0% 를 기록하며 다른 금융상품에 비해 상대적으로 높았고 , 이는 금리 인상과 주식 시장 불황에 한국 부자의 자산관리 관심분야 따른 투자 전략으로 보인다.

향후 3 년 정도의 장기적 자산관리 방향에 대해 한국 부자는 향후 어떤 투자처를 유망하다고 생각하는지 알아보았다 . 부자 는 향후 높은 수익률을 기대할 수 있는 투자처로 ‘거주용 외 주택’ 주택’( 을 꼽은 경우가 가장 많고 , 다음으로 ‘거주용

부동산 ’’(39.5%), ‘빌딩 상가’ 상가’(38.0%), ‘토지 임야’ 임야’(35.8%), ‘ 주식’(31.0%) 순이었다. 지난해 가장 유망한 투자처로 ‘주식’을 꼽은 것에 비교하면 가장 크게 선호 도가 감소한 결과 29.5% p)였다.

현재는 이자율이 높고 안정성도 좋은 예적금 상품을 이용하면서 곰이 겨울잠을 자듯 잠시 웅크리고 있다가, 결국은 부동산이 가격이 내려오면 다시 투자하여 이익을 보겠다는 생각이네요. 이래서 시드 머니가 있어야 투자 타이밍이 와도 실제로 할 수 있기에 부자가 더 부자가 되는 상황이 계속 오는 거 같습니다.

그렇다고 저희도 가만히 있을 수는 없죠! 어떻게든 시드 머니를 모아서 이러한 상황이 오면 과감하게 하지만 냉정하게 투자하여 부자로 가는 한 걸음을 할 수 있게 준비를 해야겠습니다! 저도 그렇게 할 거고요!!

부자가 더 부자가 되는 이유에 대해서 2022년 KB 부자 보고서를 통해 분석해보았습니다.

더 좋은 내용이나 의견 있으면 댓글로 남겨주세요 ~ 같이 공부하면 좋을 거 같습니다.

한줄 요약 하면 " 항상 시장의 흐름을 놓치지 말고 , 리밸런싱을 하며 자산을 지키고 키우자 ! "

긴 글 읽어주신 분들 진심으로 감사드립니다.

구독과 공감은 큰 힘이 됩니다. 정말로

감사합니다 ~

내용 및 자료 출처 : KB경영연구소

'부자가 되는 법' 카테고리의 다른 글

| 2022년 제테크 수익률 2위 금 / 투자방법 / 2023년은 1등 ? (0) | 2023.01.07 |

|---|---|

| 2022년 제테크 수익률 1위 달러 / 투자방법 (2) | 2023.01.06 |

| 부자가 더 부자가 되는 "진짜" 이유 2탄 [대중부유층] (0) | 2022.12.12 |